- Ergebnis: Bereinigte Umsatzrendite (RoS) von 9,0% bei Mercedes-Benz Cars (Q1 2023: 14,8%) und 16,3% bei Mercedes-Benz Vans (Q1 2023: 15,6%); bereinigte Eigenkapitalrendite (RoE) von Mercedes-Benz Mobility bei 8,5% (Q1 2023: 15,6%)

- Neue Produkte: Weltpremiere der neuen G-Klasse inklusive der vollelektrischen G-Klasse1; umfangreiches Update des EQS; AMG GT Coupés und AMG-Varianten der E-Klasse vorgestellt

- Update Aktienrückkauf: Bis zum dritten Quartal 2024 werden Rückkäufe im Umfang von insgesamt 4 Mrd. € angestrebt, bis zur Hauptversammlung in Q1 2025 sollen es insgesamt 7 Mrd. € sein

- Ausblick unverändert: Konzernumsatz weiter auf Vorjahresniveau erwartet; Konzern-EBIT und Free Cash Flow des Industriegeschäfts leicht unter Vorjahresniveau erwartet; bereinigte Umsatzrendite von Mercedes-Benz Cars zwischen 10% – 12% und von Mercedes-Benz Vans zwischen 12% – 14% gesehen; bereinigte Eigenkapitalrendite von Mercedes-Benz Mobility zwischen 10% – 12% prognostiziert

Die Mercedes-Benz Group AG (Börsenkürzel: MBG) erzielte im ersten Quartal einen soliden Free Cash Flow des Industriegeschäfts von 2,23 Mrd. € (Q1 2023: 2,16 Mrd. €) mit einer starken Cash Conversion und einer positiven Entwicklung des Working Capital. Niedrigere Rohstoffpreise, eine konsequente Kostendisziplin sowie eine starke Performance bei Mercedes-Benz Vans führten zu einem Konzernergebnis vor Zinsen und Steuern (EBIT) von 3,9 Mrd. € (Q1 2023: 5,5 Mrd. €) und glichen den geringeren Absatz bei Mercedes-Benz Cars zum Teil aus. Das Ergebnis bei Mercedes-Benz Cars wurde durch Lieferantenengpässe und Modellwechsel im Top-End Segment beeinträchtigt, welche einen weniger günstigen Modellmix zur Folge hatten. Der Konzernumsatz lag bei 35,9 Mrd. € (Q1 2023: 37,5 Mrd. €).

„Mercedes-Benz hat im ersten Quartal dank des disziplinierten Go-to-Market-Ansatzes und begehrenswerter Produkte einen soliden Free Cash Flow erzielt, trotz eines volatilen Wirtschaftsumfelds und externer Herausforderungen. Wir bestätigen unsere finanziellen Ziele für 2024 und bleiben mit Blick auf die makroökonomischen und geopolitischen Entwicklungen wachsam.”

Harald Wilhelm, Finanzvorstand der Mercedes-Benz Group AG

|

Mercedes-Benz Group |

Q1 2024 |

Q1 2023 |

Veränd. 24/23 |

|

Umsatz* |

35.873 |

37.516 |

-4,4% |

|

Gewinn vor Zinsen und Steuern (EBIT)* |

3.863 |

5.504 |

-29,8% |

|

Gewinn vor Zinsen und Steuern (EBIT) bereinigt* |

3.598 |

5.422 |

-33,6% |

|

Konzernergebnis* |

3.025 |

4.011 |

-24,6% |

|

Free Cash Flow (Industriegeschäft)* |

2.233 |

2.164 |

+3,2% |

|

Ergebnis je Aktie (EPS) in € |

2,86 |

3,69 |

-22,5% |

|

*in Millionen € |

|||

Investitionen, Free Cash Flow und Nettoliquidität

Der Free Cash Flow des Industriegeschäfts wurde durch die bereinigte Cash Conversion Rate von 1,0 bei Mercedes-Benz Cars begünstigt und erreichte im ersten Quartal 2,23 Mrd. € (Q1 2023: 2,16 Mrd. €). Die Nettoliquidität des Industriegeschäfts stieg um 6% auf ein hohes und sehr komfortables Niveau von 33,6 Mrd. € (Ende 2023: 31,7 Mrd. €) und beinhaltete im ersten Quartal einen Aktienrückkauf von rund 300 Mio. €. Die Investitionen des Konzerns in Sachanlagen beliefen sich im ersten Quartal auf 0,7 Mrd. € (Q1 2023: 0,8 Mrd. €). Die Aufwendungen für Forschung und Entwicklung sanken auf 2,2 Mrd. € (Q1 2023: 2,5 Mrd. €).

Ergebnisse der Divisionen

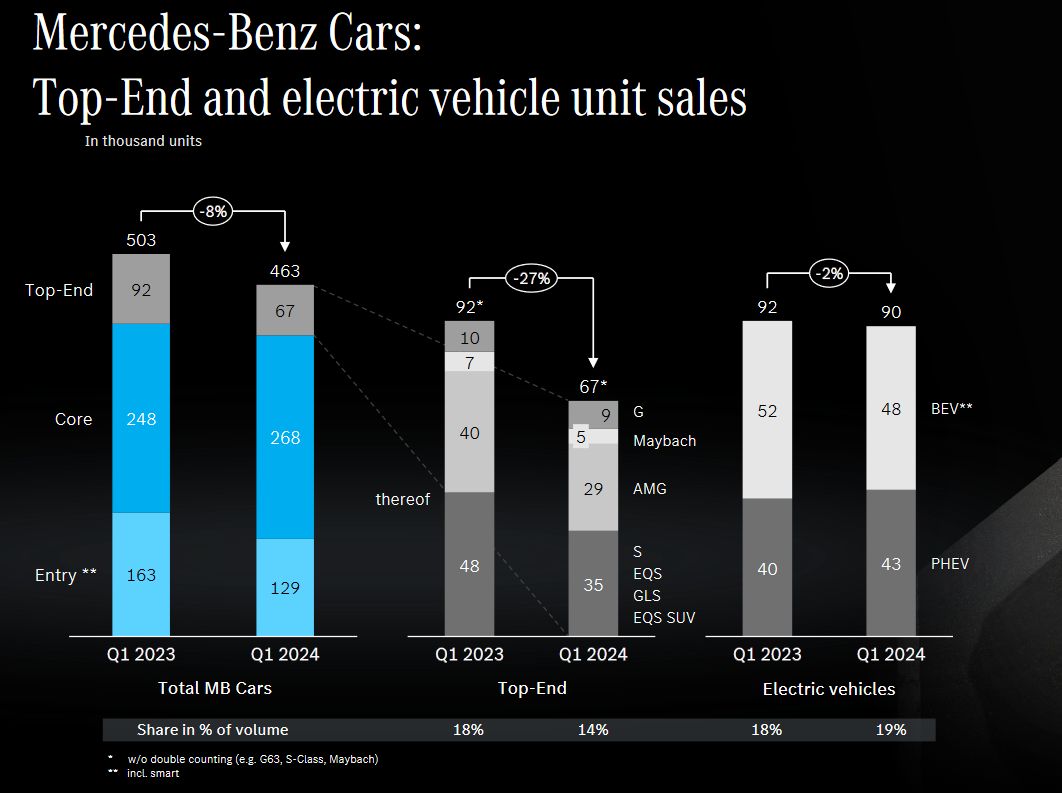

Das Ergebnis vor Zinsen und Steuern von Mercedes-Benz Cars erreichte 2,5 Mrd. € (Q1 2023: 4,1 Mrd. €). Die bereinigte Umsatzrendite (RoS) lag bei 9,0% (Q1 2023: 14,8%), insbesondere beeinflusst durch einen temporären Absatzrückgang und Modellwechsel im Top-End Segment sowie höhere Ausgaben im Zusammenhang mit Life-Cycle-Maßnahmen. Letztere zielen darauf ab, die Produkte topaktuell zu halten. Die Top-End Fahrzeuge wurden durch Modellwechsel der G-Klasse, der Mercedes-AMG Derivate der E-Klasse und des GLC sowie Lieferkettenengpässe eingeschränkt. Mercedes-Benz Cars setzte im ersten Quartal 463.000 Einheiten (-8%) ab – mit soliden Ergebnissen in allen Regionen außer Asien. Der Absatz der S-Klasse ging zurück, sie ist aber weiterhin in allen Schlüsselregionen klarer Marktführer.

Insgesamt blieb die Preisdurchsetzung im ersten Quartal auf einem hohen Niveau. In den kommenden Quartalen dürfte der Absatz steigen, mit verbessertem Top-End Fahrzeugmix in der zweiten Jahreshälfte. Der Elektrohochlauf hat sich branchenweit verlangsamt. Beim Übergang von Fahrzeugen mit Verbrennungsmotor zu vollelektrischen Fahrzeugen werden Mercedes-Benz Plug-in-Hybride eine wichtige Rolle spielen. Im ersten Quartal hat Mercedes-Benz in enger Zusammenarbeit mit den Lieferanten das Effizienzprogramm BEAT26 zur Senkung der Materialkosten im Einkauf initiiert.

|

Mercedes-Benz Cars |

Q1 2024 |

Q1 2023 |

Veränd. 24/23 |

|

Absatz in Einheiten |

462.978 |

503.483 |

-8,0% |

|

– davon xEV |

90.177 |

91.698 |

-1,7% |

|

– davon BEV |

47.521 |

51.639 |

-8,0% |

|

Anteil xEV am Absatz in% |

19,5 |

18,2 |

– |

|

Umsatz* |

25.713 |

27.812 |

-7,5% |

|

Gewinn vor Zinsen und Steuern (EBIT)* |

2.456 |

4.148 |

-40,8% |

|

Gewinn vor Zinsen und Steuern (EBIT) bereinigt* |

2.323 |

4.113 |

-43,5% |

|

Umsatzrendite (RoS) in % |

9,6 |

14,9 |

-5,3%Pkte |

|

Umsatzrendite (RoS) bereinigt in % |

9,0 |

14,8 |

-5,8%Pkte |

|

Cash Flow vor Zinsen und Steuern (CFBIT)* |

2.297 |

2.981 |

-22,9% |

|

Cash Flow vor Zinsen und Steuern (CFBIT) bereinigt* |

2.341 |

3.020 |

-22,5% |

|

Cash Conversion Rate bereinigt |

1,0 |

0,7 |

- |

|

*in Millionen € |

|||

Mercedes-Benz Vans verbuchte einen starken Start ins Jahr, wobei solide Nettopreise unterstützt von der starken Produktsubstanz zu sehr guten Finanzergebnissen geführt haben. Die bereinigte Umsatzrendite wuchs bei Mercedes-Benz Vans dank des gestiegenen weltweiten Absatzes (+7%) auf 16,3% (Q1 2023: 15,6%). Diese Entwicklung wurde von einer positiven Produktstruktur sowie insbesondere durch die gewerblichen Vans (+11%) getrieben. Regional trugen die wichtigen Märkte China (+27%) und USA (+15%) zum starken Absatz im ersten Quartal bei. Im ersten Quartal stiegen sowohl der Umsatz um 6% auf 4,9 Mrd. € (Q1 2023: 4,6 Mrd. €) als auch das Ergebnis vor Zinsen und Steuern um 22% auf 933 Mio. € (Q1 2023: 762 Mio. €). Der Absatz von vollelektrischen Vans ging zurück. Es wird erwartet, dass dieser mit der vollen Verfügbarkeit der neu eingeführten Modellpflegen von EQV, eVito und des neuen eSprinter wieder steigen wird.

|

Mercedes-Benz Vans |

Q1 2024 |

Q1 2023 |

Veränd. 24/23 |

|

Absatz in Einheiten |

105.425 |

98.885 |

+6,6% |

|

Anteil xEV am Absatz in% |

2,8 |

3,6 |

- |

|

Umsatz* |

4.893 |

4.615 |

+6,0% |

|

Gewinn vor Zinsen und Steuern (EBIT)* |

933 |

762 |

+22,4% |

|

Gewinn vor Zinsen und Steuern (EBIT) bereinigt* |

800 |

719 |

+11,3% |

|

Umsatzrendite (RoS) in % |

19,1 |

16,5 |

+2,6%Pkte |

|

Umsatzrendite (RoS) bereinigt in % |

16,3 |

15,6 |

+0,7%Pkte |

|

Cash Flow vor Zinsen und Steuern (CFBIT)* |

643 |

410 |

+56,8% |

|

Cash Flow vor Zinsen und Steuern (CFBIT) bereinigt * |

688 |

450 |

+52,9% |

|

Cash Conversion Rate bereinigt |

0,9 |

0,6 |

– |

|

*in Millionen € |

|||

Im Vergleich zum ersten Quartal des Vorjahres konnte Mercedes-Benz Mobility das Neugeschäftsvolumen für Elektrofahrzeuge auf 2,0 Mrd. € fast verdoppeln (Q1 2023: 1,2 Mrd. €). Insgesamt belief sich das Gesamtportfolio Ende März 2024 auf 134,7 Mrd. € und liegt damit auf Jahresendniveau 2023 (FY 2023: 135,0 Mrd. €). Auch das Neugeschäft von Mercedes-Benz Mobility liegt mit 14,8 Mrd. € auf Vorjahresniveau (Q1 2023: 14,7 Mrd. €). Das bereinigte EBIT sank auf 279 Mio. €, ausgelöst vor allem durch eine niedrigere Zinsmarge sowie höhere Kreditrisikokosten (Q1 2023: 539 Mio. €). Infolgedessen sank die bereinigte Eigenkapitalrendite (RoE) auf 8,5% (Q1 2023: 15,6%).

|

Mercedes-Benz Mobility |

Q1 2024 |

Q1 2023 |

Veränd. 24/23 |

|

Umsatz* |

6.855 |

6.639 |

+3,3% |

|

Neugeschäft* |

14.750 |

14.701 |

+0,3% |

|

Vertragsvolumen (31. März)* |

134.672 |

131.267 |

+2,6% |

|

Gewinn vor Zinsen und Steuern (EBIT)* |

279 |

539 |

-48,2% |

|

Gewinn vor Zinsen und Steuern (EBIT) bereinigt* |

279 |

539 |

-48,2% |

|

Eigenkapitalrendite (RoE) in % |

8,5 |

15,6 |

-7,1%Pkte |

|

Eigenkapitalrendite (RoE) bereinigt in % |

8,5 |

15,6 |

-7,1%Pkte |

*in Millionen €

Update Aktienrückkauf

Die Mercedes-Benz Group AG hat am 21. Februar 2024 eine Aktienrückkaufpolitik beschlossen. Darauf basierend soll der zukünftige Free Cash Flow des Industriegeschäfts (nach möglichen kleineren M&A-Transaktionen), der über die Dividendenausschüttungsquote von ca. 40% des Group Net Income hinausgeht, zur Finanzierung von Aktienrückkäufen verwendet werden, mit dem Ziel, diese Aktien einzuziehen. Im Rahmen eines im Februar 2023 angekündigten Rückkaufprogramms beabsichtigt die Mercedes-Benz Group AG, eigene Aktien im Wert von bis zu 4 Mrd. € (ohne Nebenkosten) an der Börse zu erwerben und anschließend einzuziehen Die Rückkäufe für dieses Programm verlaufen planmäßig. Ein weiteres, im Februar 2024 angekündigtes Aktienrückkaufprogramm im Volumen von 3 Mrd. € soll jetzt im Mai 2024 beginnen und dann parallel zu dem im Februar 2023 angekündigten Rückkaufprogramm durchgeführt werden. Beide Rückkaufprogramme sollen im ersten Quartal 2025 abgeschlossen sein. Es wird erwartet, dass die Rückkäufe bis zum dritten Quartal 2024 insgesamt 4 Mrd. € und dann im ersten Quartal 2025 bis zur Hauptversammlung in jenem Jahr bis zu 7 Mrd. € erreicht haben werden.

Ausblick

Die wirtschaftliche Lage und die Automobilmärkte sind nach wie vor von einer gewissen Unsicherheit geprägt. Neben unerwarteten makroökonomischen Entwicklungen können insbesondere aus geopolitischen und handelspolitischen Ereignissen Unsicherheiten für die Weltwirtschaft und die Geschäftsentwicklung der Mercedes-Benz Group entstehen.

Den Absatz von Mercedes-Benz Cars sieht das Unternehmen weiterhin auf Vorjahresniveau. Hinsichtlich der aktuellen Lieferengpässe bei den GLC- und E-Klasse Modellen zeichnet sich Entspannung ab und weitere Verbesserungen werden erwartet. Das Absatzniveau sollte hierbei im Jahresverlauf im ersten Quartal den niedrigsten Stand erreicht haben und wird bereits für das zweite Quartal höher erwartet. Der Absatz im Core Segment wird in diesem Jahr voraussichtlich von der E-Klasse und dem GLC profitieren, während sich der Absatz von Top-End Fahrzeugen im Jahresverlauf dank weiterer Produkteinführungen gegenüber dem ersten Quartal steigern dürfte.

In Europa ist die Stimmung insgesamt unverändert, während sich in China die Verfügbarkeit vor allem für die E-Klasse verbessern sollte. Dank des sehr guten Feedbacks auf das aktuelle Produktangebot und dank der verbesserten Verfügbarkeit wird Wachstumspotenzial auf der Portfolio- und Verfügbarkeitsseite in China gesehen. Der Gesamtmarkt China wird jedoch mit Vorsicht betrachtet.

In den USA ist eine solide Dynamik bei Absatz und Nachfrage zu beobachten. Eine positive Entwicklung gegenüber dem Vorjahr wird vor allem bei den SUVs und dem GLC erwartet.

Es wird damit gerechnet, dass der xEV-Anteil des Neuwagenabsatzes bei etwa 19% bis 21% bleiben wird, auch wenn die Produktion des vollelektrischen Modells smart fortwo im März eingestellt wurde.

Die bereinigte Umsatzrendite (RoS) wird unverändert im Bereich von 10% – 12% erwartet. Für die kommenden Quartale wird ein Anstieg des Absatzvolumens und eine Verbesserung des Produktmixes in der zweiten Jahreshälfte 2024 erwartet. Zudem beabsichtigt Mercedes-Benz, das aktuelle Preisniveau zu halten und zu verteidigen.

Es wird mit Rückenwind bei den Rohstoffkosten und auf Gesamtjahressicht bei den Materialkosten gerechnet, wohingegen weiterer Gegenwind bei den Kosten im Zusammenhang mit der Lieferkette erwartet wird.

Das Unternehmen rechnet damit, dass die Ausgaben für Forschung und Entwicklung unverändert bleiben, während die Investitionen in Sachanlagen deutlich höher eingeschätzt werden.

Der Korridor der bereinigten Cash Conversion Rate (CCR) für Mercedes-Benz Cars wird unverändert bei 0,8 bis 1,0 erwartet. Das Unternehmen erwartet eine Fortsetzung der Cash-Generierung.

Die starke Q1-Performance von Mercedes-Benz Vans bietet ein komfortables Polster für den Rest des Jahres. Es wird erwartet, dass sich die Marktnachfrage im Segment der privaten und gewerblichen Vans abschwächen wird. Unter Berücksichtigung der aktuellen makroökonomischen Entwicklungen und Unsicherheiten im Hinblick auf das zweite Halbjahr 2024 wird erwartet, dass die bereinigte Umsatzrendite im Bereich von 12% – 14% liegen wird. Die Gesamtjahresprognose für Absatz, xEV-Absatz, Investitionen in Forschung und Entwicklung sowie Sachinvestitionen bleibt unverändert. Der bereinigte CCR für Mercedes-Benz Vans wird voraussichtlich weiterhin bei 0,6 bis 0,8 liegen.

Die bereinigte Eigenkapitalrendite von Mercedes-Benz Mobility wird unverändert in einem Bereich von 10% – 12% gesehen. Das erste Quartal sollte hierbei den Tiefststand abbilden. In der zweiten Jahreshälfte 2024 werden trotz steigender Anlaufkosten für die Ladeinfrastruktur Verbesserungen erwartet. Ausgehend von einer bereinigten Eigenkapitalrendite von 8,5% im ersten Quartal werden positive Effekte durch höhere Akquisitionsmargen auf die Portfoliomarge erwartet. Die Kreditrisikokosten dürften sich gegenüber dem ersten Quartal verbessern, werden aber im Vergleich zu 2023 insgesamt auf einem höheren Niveau vorausgesehen.

Die Mercedes-Benz Group bestätigt ihre Konzernprognose. Für 2024 wird ein Konzernumsatz auf Vorjahresniveau gesehen und hierbei werden Mercedes-Benz Cars, Mercedes-Benz Vans und Mercedes-Benz Mobility ebenfalls unverändert erwartet. Das Konzern-EBIT wird voraussichtlich leicht unter dem Niveau von 2023 liegen, was sich aus den Prognosen der Divisionen ergibt. Der Free Cash Flow des Konzerns aus dem Industriegeschäft wird aufgrund des niedrigeren EBIT bei Cars und Vans sowie der niedrigeren CCR bei Vans leicht unter den sehr starken Werten aus dem Jahr 2023 gesehen.